- Veel huishoudens in Nederland zijn aangewezen op huren in de vrije sector, waar je al snel meer dan 1.200 à 1.500 euro per maand betaalt.

- Ze zouden dat geld liever in een koopwoning steken, om zo vermogen op te bouwen.

- Business Insider berekende hoe groot de maximale hypotheek is als je uitgaat van 1.200 euro of 1.500 euro aan maandlasten. En we bekeken hoeveel huis je daarvoor kunt kopen in verschillende regio’s.

- Lees ook: Stijging huizenprijs beperkt mogelijkheid om huis tegen relatief lage rente te financieren met NHG-hypotheek

Met het huidige woningtekort is het niet makkelijk om een huis te vinden en al helemaal niet om er een te kopen. Hoewel kopen in veel gevallen goedkoper is dan huren, kan de strenge inkomenstoets voor een hypotheek roet in het eten gooien.

Huurlasten gaan ‘down the drain’, is een vrij populaire uitspraak. Huren is misschien aantrekkelijk omdat de kosten voor groot onderhoud voor de huurbaas zijn, maar de maandelijkse huur verdwijnt ook in diens zakken. Ondertussen bouw je geen vermogen op – de woning wordt niet van jou.

Met een koopwoning daarentegen, betaal je maandelijks de hypotheeklasten. Daarin zit de rente voor de lening en in de meeste gevallen ook een deel aflossing. Kortom: de woning wordt steeds meer van jou. En als de huizenprijzen stijgen wordt die woning ook nog eens meer waard. Daarnaast krijg je in de meeste gevallen ook nog eens hypotheekrenteaftrek, waarmee kopen nog voordeliger wordt.

De huurmarkt bestaat uit sociale huur en vrije sector. Bij sociale huur zijn de huren lager. De maximale kale huur mag in 2024 bij aanvang bijvoorbeeld niet boven de 879,66 euro liggen (gedurende het contract kan de huur wel verhoogd worden). Maar voor sociale huur mag je niet te veel verdienen en er bestaan lange wachtlijsten voor.

Veel mensen belanden in de vrije sector waar de huren doorgaans hoger liggen - je betaalt al snel meer dan duizend euro per maand. In principe konden verhuurders in de zogenoemde geliberaliseerde markt zelf bepalen hoeveel ze de huur verhogen, maar naar aanleiding van de coronapandemie is de huurverhoging gemaximeerd.

Dit geldt tot 1 mei dit jaar en het is nog niet zeker of de maximering wordt verlengd.

Liever kopen dan huren?

Huurders die zich blauw betalen, steken dat geld vaak liever in een koopwoning. Als ik 1.200 euro aan huurlasten kan betalen, kan ik ook wel een hypotheek afsluiten, is het idee. Maar de inkomenseisen voor een huurwoning in de vrije sector zijn anders dan die voor een hypotheek.

In de vrije sector bepalen verhuurders de eisen om in aanmerking te komen, maar veel corporaties die in de vrije sector verhuren, stellen vaak dat je vier keer de huurprijs bruto per maand moet verdienen. Stel dat de huur 1.200 euro per maand is, dan kom je er met een bruto inkomen van 60.000 euro per jaar wel.

Maar klop je met dat inkomen aan bij een geldverstrekker voor een hypotheek, dan kun je van een koude kermis thuiskomen. Verdien je 60.000 euro bruto per jaar, dan bedraagt de maximale hypotheek nog net geen 279.000 euro, als je uitgaat van 3,78 procent rente, volgens deze tool van berekenhet.nl.

Afhankelijk van het energielabel komt daar mogelijk nog een bedrag bovenop, maar de maximale hypotheek ligt hoe dan ook ver onder de gemiddelde huizenprijs van ruim 400.000 euro. Waardoor de keuze in het aanbod niet reuze zal zijn.

Helemaal zuur wordt het als je ziet dat je met een annuïteitenhypotheek van 279.000 euro in werkelijkheid veel minder betaalt dan 1.200 euro per maand. Dankzij de hypotheekrenteaftrek betaal je in het eerste jaar 952 euro per maand. Pas in 2047 bedragen de netto maandlasten iets meer dan 1.200 euro.

Een hypotheek met €1.200 of €1.500 aan maandlasten: hoeveel huis krijg je daarvoor?

Gelukkig kost niet ieder koophuis vier ton, het gaat immers om de gemiddelde verkoopprijs. Uiteraard hangt de prijs van veel factoren af, zoals de locatie, het soort huis, het aantal vierkante meters enzovoort.

Business Insider bekijkt hoeveel huis je kan kopen in verschillende regio's als je 1.200 of 1.500 euro aan maandlasten kan ophoesten, omdat je dat al als huur betaalt.

Hiervoor hebben we de gemiddelde prijs per vierkante meter in verschillende regio's van makelaarsvereniging NVM erbij gepakt. Het gaat om de cijfers over het vierde kwartaal van 2023, toen de gemiddelde transactieprijs volgens de NVM op 434.000 euro uitkwam.

We gaan ervan uit dat je een annuïteitenhypotheek afsluit, waarbij je wilt dat de maandlasten op 1.200 euro of 1.500 euro uitkomen. Echter, is het dan de vraag of je de netto maandlasten inclusief hypotheekrenteaftrek bedoelt, of de bruto maandlasten. Bij een annuïteitenhypotheek bestaan de maandlasten uit een deel rente en een deel aflossing.

Bruto versus netto maandlasten bij een annuïteitenhypotheek

In het begin van de looptijd bestaat het uit grootste deel van de maandlasten bij een annuïteitenhypotheek uit betaalde hypotheekrente, maar na verloop van tijd is dat andersom. Je betaalt steeds minder rente en lost meer af. Dit betekent ook steeds minder hypotheekrenteaftrek, waardoor de netto maandlast uiteindelijk op het bruto bedrag uitkomt.

Stel dat je een huur van 1.200 of 1.500 euro per maand hebt en een huis wilt kopen voor een hypotheek met dezelfde netto maandlast, dan betaal je dat bedrag alleen in het eerste jaar. Jaarlijks komt er zo'n 10 euro of iets meer bij, omdat het rentedeel slinkt en aflossingsdeel uitdijt - en je dus steeds minder hypotheekrenteaftrek krijgt.

Dit valt wellicht te overzien omdat je de hogere lasten bijvoorbeeld kan opvangen met een hoger loon, maar het is wel iets om rekening mee te houden. Je kan ook voor 1.200 of 1.500 euro aan bruto maandlasten kiezen. Pas aan het einde van de rit komt je netto maandlast daarop uit. Nadeel is wel dat de maximale hypotheek veel lager uitvalt.

Maximale hypotheek met netto maandlast van €1.200 of €1.500

Kortom er zijn dus twee smaken als je kiest voor 1.200 euro of 1.500 euro aan hypotheeklasten. Business Insider heeft met deze tool van berekenhet.nl bekeken hoe groot de hypotheek uitvalt, als je deze maandlasten netto of bruto wilt hebben. Bij beide opties vermelden we zowel de bruto als netto maandlasten. Onze voorbeeldpersoon verdient 60.000 euro per jaar.

Verder zijn we uitgegaan van een hypotheekrente van 3,78 procent. Dat is de gemiddelde rente voor een annuïteitenhypotheek met NHG-garantie en een rentevaste periode van 10 jaar. In de onderstaande twee tabellen is te zien hoeveel hypotheek je kunt krijgen bij een netto of bruto maandlast van 1.200 en 1.500 euro.

We beginnen met de tabel waarbij we uitgaan van een netto maandlast van 1.200 en 1.500 euro. De bruto maandlast is dus hoger.

Te zien is dat je 352.000 euro kunt lenen als je een netto maandlast van rond de 1.200 euro wilt. Ga je voor 1.500 euro netto, dan kun je 440.000 euro lenen.

Houd er wel rekening mee dat je deze bedragen in het eerste jaar betaalt. In de eerste 10 jaar komt er jaarlijks zo'n 10 tot 15 euro bij omdat het rentedeel in de maandlast slinkt en je minder hypotheekrenteaftrek ontvangt. Het netto bedrag kruipt steeds meer naar het bruto bedrag toe.

Maximale hypotheek met bruto maandlast van €1.200 of 1.500

Door naar de tabel waarbij een bruto maandlast van 1.200 en 1.500 euro het uitgangspunt is. De netto maandlast is dan dus lager.

Te zien is dat je met een bruto maandlast van zo'n 1.200 euro 258.000 euro kan lenen en met een bruto maandlast van 1.500 euro 323.000 euro. In werkelijkheid betaal je dankzij de hypotheekrenteaftrek minder: in het eerste jaar respectievelijk 881 euro en 1.103 euro. Het bruto bedrag betaal je pas tegen het einde van de looptijd.

Nadeel: je kan ruim een ton minder lenen voor een woning. Dat zal grote impact hebben in de zoektocht naar een huis.

Maar het kan zijn dat je het wel wilt proberen. Als we deze vier hypotheekbedragen koppelen aan de gemiddelde transactieprijs per vierkante meter in de verschillende NVM-regio's, kun je zien hoeveel huis je ongeveer kunt kopen per regio. We hebben dit inzichtelijk gemaakt met de volgende vier kaarten.

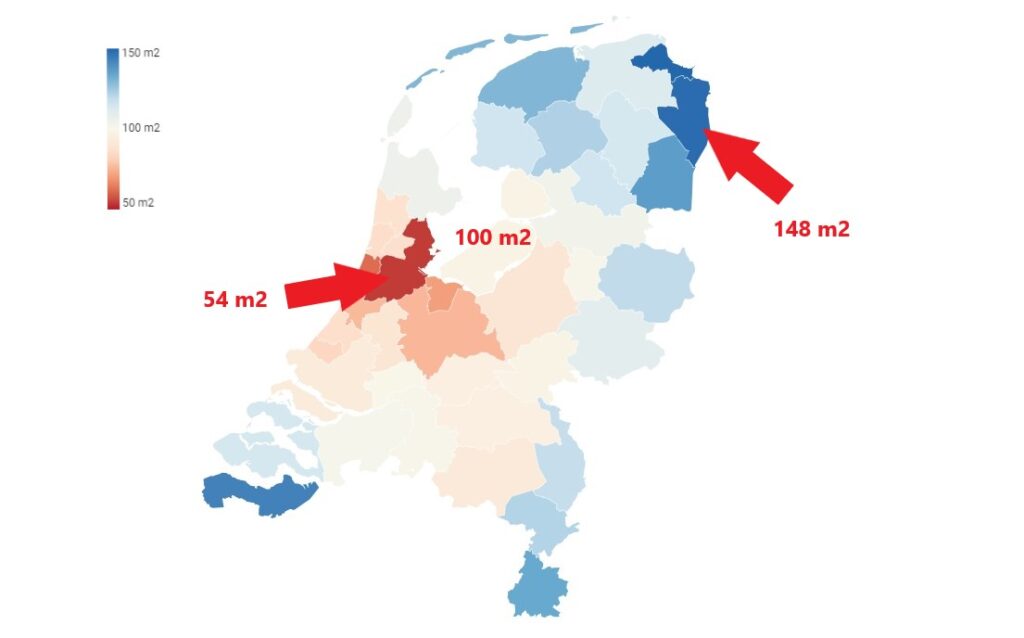

Zoveel huis kun je kopen met €1.200 of €1.500 netto hypotheeklasten

We beginnen met de hypotheek waarbij een netto maandlast van 1.200 euro het uitgangspunt is en je 352.000 euro kan lenen.

Beweeg over de kaart om te zien hoeveel vierkante meter je gemiddeld kan kopen in verschillende regio's. Verder zie kun je ook zien wat de gemiddelde transactieprijs per vierkante meter in de desbetreffende regio is in het vierde kwartaal van 2023.

Te zien is dat je aan de periferie van het land de meeste vierkante meters voor je geld krijgt. Oost-Groningen spant de kroon waar je gemiddeld ruim 148 vierkante meter kan kopen. In Amsterdam daarentegen, krijg je gemiddeld zo'n 54 vierkante meter.

Door naar een netto maandlast van 1.500 euro. Hierbij kan je 440.000 euro lenen. Bekijk hieronder hoeveel huis je daarvoor kan kopen per regio.

Te zien is dat deze kaart veel blauwer kleurt en dus rooskleuriger. Je kunt in veel meer gebieden meer dan 100 vierkante meter kopen.

In Oost-Groningen en Delfzijl krijg je respectievelijk gemiddeld 185 en 187 vierkante meter voor je geld. In Groot-Amsterdam kun je met 1.500 euro aan netto hypotheeklasten gemiddeld 67 vierkante meter kopen.

Maar zoals gezegd gaan de netto maandlasten welk elk jaar iets omhoog, wat riskant kan zijn als dit het maximale is wat je kan betalen en je inkomen niet groeit.

Zoveel huis kun je kopen met €1.200 of €1.500 bruto hypotheeklasten

Wellicht vind je het verstandiger om 1.200 euro of 1.500 euro aan bruto maandlasten als uitgangspunt te nemen. Laten we kijken hoeveel huis je kan kopen in verschillende regio's met een hypotheek van 258.000 euro, waarbij de bruto maandlast zo'n 1.200 euro bedraagt.

Aan deze behoorlijk rode kaart is te zien dat je flink wat vierkante meters moet inleveren als je op safe speelt en uitgaat van 1.200 euro aan bruto maandlasten met een hypotheek van 258.000 euro.

In het grootste deel van Nederland kun je gemiddeld minder dan 100 vierkante meter kopen. Alleen Zeeuwsch-Vlaanderen, Oost-Groningen en Delfzijl zitten daar iets boven. In Amsterdam en Haarlem zit je gemiddeld op rond de 40 vierkante meter.

Wellicht is het beeld rooskleuriger als je een paar honderd euro per maand meer kan missen. Dus op naar de hypotheek van 323.000 euro en bruto maandlasten van 1.500 euro. Bekijk hieronder hoeveel huis je daarvoor kunt kopen in de verschillende NVM-regio's.

Je ziet dat het beeld iets gemengder is met 1.500 euro aan bruto maandlasten. Met een hypotheek van 323.000 euro kun je in een groot deel van Nederland zo'n 80 tot 100 vierkante meter, of meer kopen.

In Delfzijl en omgeving krijg je met gemiddeld 137 vierkante meter het meeste huis voor dit bedrag. In de duurste regio Groot-Amsterdam moet je het met gemiddeld zo'n 50 vierkante meter doen.

Comfort in je portemonnee betekent wellicht een krap huis

Als je een relatief hoge vrije sector huur hebt en dat bedrag liever in een koophuis steekt, dan zijn er dus opties. Het maakt echter nogal een verschil of je dat bedrag als bruto of netto maandlast wilt betalen.

Bij 1.200 euro aan netto maandlasten kun je in veel gebieden gemiddeld rond de 100 vierkante meter of meer kopen. Als je dat bedrag opkrikt naar 1.500 euro netto dan geldt dat zelfs voor het grootste deel van Nederland.

Maar de netto maandlast loopt wel op, om uiteindelijk uit te komen op de bruto maandlast van respectievelijk 1.636 en 2.045 euro. De jaarlijkse verhoging van de netto maandlast moet je wel kunnen opvangen.

Wellicht is het comfortabeler voor je portemonnee om de bruto maandlast als uitgangspunt te nemen. Zodat je maandelijks minder betaalt dankzij de hypotheekrenteaftrek. Maar comfort in je portemonnee betekent wellicht een krappere woning.

Betaal je 1.200 euro aan bruto maandlasten voor een hypotheek van 258.000 euro, dan krijg je in het grootste deel van Nederland gemiddeld niet meer dan 100 vierkante meter. En in veel gevallen zelfs fors minder.

Een gemengder beeld ontstaat bij een hypotheek van 323.000 euro en 1.500 euro aan bruto maandlasten. Daarmee kan je zeker aan de periferie van het land gemiddeld meer dan 100 vierkante meter kopen.